Y entonces llegó MiFID II

No olvidemos que España siempre suspende en educación financiera y uno de los aspectos clave de la nueva normativa es que el sector financiero en Europa sea más transparente.

3 de enero de 2018… Desvelo en la industria financiera española. No es frecuente empezar un artículo con números, pero en este caso es la clave. ¿Cómo será recordada esta fecha en la industria del asesoramiento financiero? Este 3 de enero será desde luego un D-Day para rememorar con la entrada de una nueva normativa en el sector europeo de servicios financieros, MiFID II, retando a asesores, gestores y banqueros a demostrar cualificación, experiencia, diferenciación, transparencia y ¿por qué no? para algunos más que a otros se abren nuevas oportunidades de negocio.

Los nervios afloran una vez más en la industria de la súper regulación, las finanzas. MiFID II llegó sin tiempo a digerirla, poco margen en la transposición de la directiva, incluso el pasado viernes el Gobierno aprobó un Decreto Ley de medidas urgentes para una adaptación de la directiva europea. A ver cómo se come la industria este pastel normativo, y los clientes, claro... pero tranquilos de este lado, que lo primero que deberá hacer un inversor es un test de idoneidad que dirá cuál es su perfil de riesgo.

No olvidemos que España siempre suspende en educación financiera y uno de los aspectos clave de la nueva normativa es que el sector financiero en Europa sea más transparente, ofrezca mayor protección al inversor y que no nos vuelva otra crisis por adquirir productos que no entendían ni los asesores bancarios en un país dominado por redes bancarias. Vaya palo, acordarse de las preferentes.

Recientemente acudí a uno de los eventos por excelencia de la banca privada y gestión de patrimonios en España, que organiza anualmente Expansión, y tratando como tema principal la entrada en escena de MiFID II corrían solo nervios entre banqueros y gestores. Los bancos tendrán más difícil cobrar incentivos por colocar sus fondos. La excepción, las FinTech que ven una clara oportunidad en lo que a digitalización se refiere. Gabriela Orille, directora de Innovación de MYINVESTOR, reseñaba que “MiFID II es el gran despertador del sector financiero”, razón lleva.

El consultor financiero y cofundador de Finizens, Martín Huete dice que “tampoco se trata de una guerra entre buenos (Fintech) y malos (bancos), porque el ser Fintech no te otorga la licencia de ser guay y tampoco por ser banco eres un demonio venido del averno, al final y en menos tiempo del que muchos piensan, esta distinción desaparecerá y solo habrá plataformas que proveerán de diferentes servicios tanto financieros como de inversión”.

Esto va de formación y comunicación señores, para los banqueros, brókeres, gestores e inversores. Desde luego – si como dicen en el mercado MiFID II costará al sector financiero más de 2.500 millones de euros, hay que tomárselo en serio. MiFID II ¿situará, por fin, al cliente en el “centro” del modelo de servicio de las entidades financieras? Desde luego una mayor transparencia sobre los costes permitirá identificar la existencia de conflictos de interés en la distribución de productos financieros.

La interpretación de MiFiD II no está siendo similar en los países de la UE y preocupa igual en todas partes; escuché recientemente de Josep Soler, presidente de EFPA Europa. Lo cierto es que España dejará de ser una excepción entre los países de su entorno puesto que, por primera vez, los profesionales del asesoramiento tendrán que cumplir unos requisitos de cualificación técnica y una experiencia mínima antes de sentarse con un cliente. Además, la nueva normativa sobre cualificación pondrá el requisito de realizar una formación continua.

En este escenario, el cliente deberá estar dispuesto a pagar a un asesor, reconociendo el valor añadido del servicio que reciba. Una mayor transparencia sobre los costes permitirá al cliente ser cada vez más exigente en la calidad del servicio que se le presta. Otra tela que cortar que no nos gusta pagar por el asesoramiento financiero, bueno ni en otros sectores en los que la clave está en asesorar… España cañí, una cuestión cultural que habrá que ir solventando.

La composición de los ahorros de las familias españolas (muy conservador), el sesgo local de las carteras (cercanía y supuesto mayor conocimiento), el cortoplacismo (concentración en liquidez y depósitos) y, el patrimonio medio (modesto) hace plantearse quién podrá pagar por recibir asesoramiento financiero.

Precisamente el informe “Nuevos Modelos de Negocio en el Asesoramiento Financiero” del IEB y EFPA recoge que las familias con patrimonio medio – con un rango estimado de hasta los 250.0000/300.000 euros – no podrán recibir asesoramiento financiero independiente “tradicional”. Una comisión de 1.000, 2.000 o incluso 3.000 euros al año, no supone una remuneración adecuada para una planificación financiera profesional y responsable con la dedicación en horas, formación y esfuerzo que requiere.

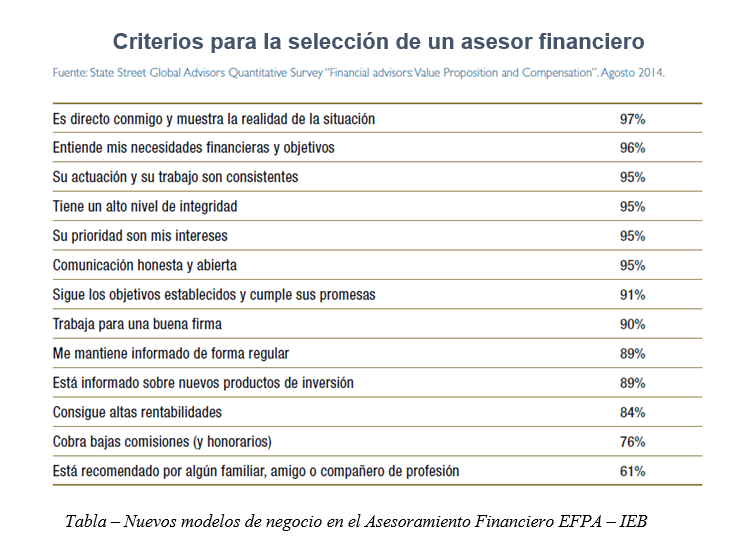

Por otro lado, señala que teniendo en cuenta que la mitad del ahorro de las familias está invertido en inversiones muy conservadoras, en un entorno de tipos extremadamente bajos y, en un entorno macroeconómico como el actual, una gestión de activos de baja o nula rentabilidad difícilmente permitirá el pago de los servicios de un asesor financiero profesional. En general, con independencia del modelo de asesoramiento por el que se opte, el cliente sólo estará dispuesto a pagar si puede reconocer el valor añadido del servicio prestado. Conviene al cliente conocer al menos unos criterios básicos para seleccionar a su asesor financiero. Os dejo esta breve guía, ¡por supuesto habrá más!

“Que la implantación de MiFID II suponga una mejora real, tanto en la calidad del servicio al cliente, como en la reputación de la industria financiera, dependerá del nivel de exigencia del regulador, pero también de la voluntad real de cumplimiento por parte de la industria”, considera Sergio Miguez, profesor del Departamento de Investigación del IEB y director de Relaciones Institucionales de EFPA España. Vuelvo entonces a una de las claves de este tinglado normativo financiero que es como una ciclogénesis regulatoria: formación y comunicación, tenemos que hacer todos los deberes. @mundiariio